グローバルにエコナセイカツのため、「格安SIM」派としては高い5G機種には、まだまだ手を出さず「格安スマホ」で我慢継続、いつ5Gに変えたらよいのか?

4Gはいつ頃、停波されるのか

現在は3Gの停波スケジュールが進んでいる状態で、4Gの停波の予定はまだ明らかではない、5Gが始まったばかりで、5G通信網の普及がすすんでからで、まだまだでしょう。

一方3Gはキャリアによって来年から終了していく。ドコモの3Gサービス、FOMAプラスエリアを含む3G全体の停波は2026年3月31日の予定。「FOMA®」および携帯電話からインターネットやメールを利用できるサービス「iモード®」が止まります。

auの3G携帯電話向けサービス「CDMA 1X WIN」は、2022年3月31日で終了します。auの電波を使っているかたは、ご存じのように、4Gの規格がドコモ、Softbankとも違うため、4G対応していてもVOLTE非対応機種(5,5s,5c)は使えなくなります。

auの3G携帯電話、3Gスマートフォン、au VoLTE非対応の4Gスマートフォンは使えなくなりますので、au VoLTE対応の4G LTE、または5G対応機種へ早めの機種変更が必要です。

iPhoneはiPhone 5、iPhone 5s、iPhone 5cが使えなくなります。6以上の方はまだ使えます。

※CDMA 1X WIN(シーディーエムエー ワン エックス ウィン)とは 2003年に発表されたデータ通信方式 ドコモ採用のW-CDMAとは違うW-CDMAは「ダブルシーディーエムエー」または「ワイドバンドシーディーエムエー」と発音されます。

つまり、W-CDMAのWはWide band、日本語では「広帯域」で広い帯域の中をスペクトラム分散しながら高速で送ることができる通信方式です。CDMA1Xはauだけが採用していたが、世界でもW-CDMAが主流となり、auはすでに新しい機器でVoLTEに対応してきたため早めの停波を行う予定です。

バンドについても動きがあります。ドコモはネットワーク設備の老朽等に対応するため、3G設備の集約を進め、2021年6月末に2022年1月にバンド1、2GHz帯を停止すると発表しました。

ドコモの800MHz帯は残ります。800メガは電波の性質からアンテナのカバーエリアが広く山間地などでもつながる電波だからです。2GHz停波後はFOMAプラス(800MHz帯)エリア非対応機種は使えなくなります。

ソフトバンクは3G停波は2024年1月ごろと発表しています。ホワイトプランも提供終了となります。

「ガラケイ」も早めにスマホに変えましょう。「ガラホ」に移るよりスマホがいい

3G回線が停波すると、インターネットだけでなく電話も使えなくなりますので、ガラケー(ガラパゴス携帯)はなくなっていくことになります。

「ガラホ」とは進化型ケータイで、従来型携帯とスマホの良いところを合体した携帯電話です。(ガラケー+スマホ=ガラホ) ガラケーはアンドロイドでなく独自に開発されたOSで大手キャリアの独自な通信網からインターネットにつながります、ドコモであればiモードです。アプリもすべてガラケー向けコンテンツでした ガラケー専用のサイトしか見ることはできませんでしたが、ガラホではパソコンやスマホ向けのWEBサイトも見ることができます。

ガラケーではキャリアメールしか使えませんでしたが、ガラホではGmailも使えるものがあります。高速データ通信もつかえるので、ガラケイが使えなくなっても、ガラホはのこるでしょう。しかし、スマホのような自由度はありません。

タッチパネルには非対応、googleplayは使えません。アプリは独自のストアからインストールです。でもスマホを嫌がる人は、最後はガラホに変えるかもしれません。

5Gは4G契約でも使えるのか?契約変更しないと使えません

ドコモ、au、softbank の場合5Gプランへの変更が必要になります 例えばドコモの場合では、ドコモ4Gからドコモ5Gの場合はオンラインでは0円、店頭では3000円かかります

auでは4G契約のまま5G端末の利用不可 機種変更の事務手数料は3300円、オンラインでも同じく3300円だそうです

iphone7以前やVoLTE非対応のsimは交換が必要

ソフトバンクでは以前は5G対応機種に機種変更すると月額1100円の「5G基本料」が必要でしたが 現在は新規受付中の料金プランでは最初から5Gが使えるようです 契約変更では 店頭でかかる費用は3300円 オンラインショップでは0円です また4G端末と5G端末で料金プランも同じです。

楽天モバイルは 料金そのまま、4G、5Gも使える「Rakuten UN-LIMIT V」のみ面倒な手続きは必要ありません。 しかし、ご存じのようにまだエリアが万全ではありません。楽天回線がある場所ならもんだいないのですが、まだ整備されておらず、パートナー回線の場所では月5GBまでという制限があります。

格安SIMの5G契約はどうするのか

5Gに対応している格安SIMはまだ少ないです。

現状対応しているMVNOは以下です

mineo ワイモバイル UQモバイル IIJmio LinksMate J:COM MOBILE

例えばmineoの場合は5G通信オプションとして月額220円最大6か月無料キャンペーンというのもやってます。これで最新の5G端末がそのまま使えることになります。 「5G対応機種」と「5G対応プラン」もちろんAプランDプランSプランでも使えるようです。

ただ混雑時間帯において、通信速度が改善されるものではありません。まだ、お試し期間的ですね。

格安SIM大手のOCNモバイルONEではまだ対応していません、2022年ごろと言われていますがわかりません。 もともと、4Gと5Gはバンドが違うので、まず5Gの配信エリアが日本全国に広がることが先だと思います。まだまだかかるのではないでしょうか?

日本のバンドについてまとめてみましょう

※飛んでいる番号のバンドは海外で使っているものが多いです

| バンド | 周波数帯 | 使用するキャリア |

| 1 | 2GHz帯 (1920MHz~1980MHz/2110MHz~2170MHz) | NTTドコモ、au、ソフトバンク |

| 3 | 1.7GHz帯 (1710MHz~1785MHz/1805MHz~1880MHz) | NTTドコモ、au、ソフトバンク |

| 8 | 900MHz帯 (880MHz~915MHz/925MHz~960MHz) | ソフトバンク |

| 11 | 1.5GHz帯 (1427.9MHz~1447.9MHz/1475.9MHz~1495.9MHz) | au、ソフトバンク |

| 18 | 1.5GHz帯 (1427.9MHz~1447.9MHz/1475.9MHz~1495.9MHz) | au |

| 19 | 1.5GHz帯 (1427.9MHz~1447.9MHz/1475.9MHz~1495.9MHz) | NTTドコモ |

| 21 | 1.5GHz帯 (1447.9MHz~1462.9MHz/1495.9MHz~1510.9MHz) | NTTドコモ |

| 26 | 1.5GHz帯 (1447.9MHz~1462.9MHz/1495.9MHz~1510.9MHz) | au |

| 28 | 700MHz帯 (703MHz~748MHz/758MHz~803MHz) | アジア太平洋共通バンド(NTTドコモ、au、ソフトバンク) |

| 41 | 2.5GHz帯 (2496MHz~2690MHz、2496MHz~2690MHz) | Wireless City Planning、UQ コミュニケーションズ |

| 42 | 2.5GHz帯 (2496MHz~2690MHz、2496MHz~2690MHz) | NTTドコモ、au、ソフトバンク |

5Gバンド()の各事業者の対応表

| バンド | 周波数 | 使用する会社 |

| n77 | 3.7~3.8GHz | au |

| n77 | 3.8~3.9GHz | 楽天 |

| n77 | 3.9~4.0GHz | ソフトバンク |

| n77 | 4.0~4.1GHz | au |

| n78 | 3.3~3.8GHz | NTTドコモ(3.6~3.7GHz)、au |

| n79 | 4.5~4.6GHz | NTTドコモ |

※日本で使用可能な周波数はn77(n78)=3.6GHz~4.2GHz、n79=4.4GHz~4.9GHz この他にさらに波長の短いミリ波帯を利用する。28(n257)/39(n260)バンドがあります。波長がミリの電波は電波としてはほとんど直進で光の性質と同じで障害物には弱い電波です。しかし、本当に高速、低遅延の電波はミリ波の5Gなので、Sub6では本当の意味での5Gは味わえないそうです。

世界の5Gバンド

| 世界のバンド | Sub-6GHz帯 600(n71)/700(n28)MHz, 2.5(n41)/3.5(n78)/4.5(n79)GHzなど | ミリ波帯 28(n257)/39(n260)GHzなど |

| スタンドアローン 4G/LTE基地局に頼らない「スタンドアロン(SA、Stand Alone)」 ※中国では当初からスタンドアロンを提供するキャリアがあります | アメリカ、中国 | |

| ノンスタンドアローン ノンスタンドアロンは「4G/LTEの設備を流用するハイブリッドタイプの5G」 | アメリカ、韓国、日本、ヨーロッパ | アメリカ、韓国、日本 |

いつ5Gに変えたらいいの?

こうして考えてみると、まだまだ5Gが使えるのは人口密集地域中心で、現在インフラ拡充を進めている最中です。

現在の主な使い道は「Amazon Go」のような無人の店舗、自動車の分野では、低遅延を利用した運転手いらずで移動できる車「コネクティッドカー」の導入、医療分野では、5Gによる低遅延と高画質によって、遠隔診断、遠隔手術などの分野からというところです。一番近いのは動きの激しいアクションゲームで遅延が生じなくなります。eスポーツ分野はもっとも活用されるでしょう。

まずは、このような分野の人からでしょう。また格安SIM派としては、まず、自分の使っているMVNOが5Gに対応してからがいいでしょう。いま、5G機器を購入しても、本格活用には程遠いからです。早く高い最新機器を購入しても、4Gで使っているうちに、1年、2年たちバッテリーの劣化が始まり、結局本格活用できる段階で、また買い替えなくてはいけなくなるのが見えているからです。

ということで、アクションゲームなどハイスピードでやる必要がある人や上に書いた専門作業に使う人達は別ですが、まだ、4Gでいましょう。今のスマホのバッテリーが弱ってきて、機種変を考えるときで良いでしょう。4Gスマホをグローバルに使うために選ぶなら、こちらも参考に

Y.Uモバイルに現在のキャリアやほかの格安SIMからかえるときは、3000円の事務手数料がかかりますが、それも安くできます。それはエントリーパッケージを購入してから申し込むことです。これでエントリーパッケージ代だけで事務手数料はゼロ円になります。

リンク

グローバルに生きるこどもたちの未来のために親が今してあげられるのは「親子留学」がおすすめ

大人になって気づいたときには遅い、こどもの時に親がやらせてあげないとダメなんです

大人になって気づく英語の重要さ、英語だけでなく語学全般に言えることですが、言語脳の発達は子供のころに行わないと、あとで悔やむことになります。それは、学生時代に、中学、高校と6年間も英語を学校で学んでも、英語を聞き取れなかったり話せなかったりする大人がたくさんいることでも理解できると思います。

赤ちゃんの脳みそは3歳までに大人とほぼ同じになるのです

生まれたばかりの赤ちゃんの脳みその重量は約400グラムで、3歳までのわずか3年間でこれが1,300グラムにまで急成長するのです。 この1,300グラムというのは成人の約8割ですから、3歳までにほとんど大人と同じくらいの重量になっているのです。

つまりその時期がとても重要だということです。いわゆるバイリンガルとは日本語脳と英語脳を翻訳するのではなく同時に働かせる神経回路を作る必要があるのです。大人になってもなかなか英語が聞き取れないことや時間がかかるのはそのためです。

いろいろな調査の結果を見るとますます今やらなくてはダメなんです

ベネッセ2017年調査 学校外教育活動に対する調査では 学習全般としては当然進学教室が1位ですが、英会話は2位です

1位 進学教室 12.6%

2位 英会話・英語教室 10.8%

どんな子供が習っているかを見ると、小学生までで25.5%です。親御さんたちはよくわかっているんですね。やっぱり小さいころに学ばせなければと納得です。

幼児 10.5%

小学生 15.0%

中学生 9.2%

高校生 4.6%

未就学のお母さん900人に尋ねた子供に習わせたい習い事ランキング ※『ケイコとマナブ』2017年 子どもの習い事ランキング (リクルート:http://www.recruit-mp.co.jp/news/release/2017/1005_3288.html)

1位 英語・英会話

2位 水泳

3位 書道

英語はやっと小学校で必修化になり、親御さんたちは英語を早く習わせなくてはと考えてのことでしょうか。

東大生7000人の子供のころの習い事ランキングでは3位です。

1位 水泳

2位 ピアノ

3位 英会話

【現役東大生7000人】子どもの頃の習い事 ダビンチニュース(https://ddnavi.com/news/237845/a/)

「英語力」「反復力」「コミュニケーション能力」に差がつくのです

このように、子供の早期教育に英語が望まれていることがわかりますが、親として 英語を学ぶことで身につくのは「英語力」「反復力」「コミュニケーション能力」 英語を幼児期から学ぶことで、こどものその後の人生に役立つスキルも身につくのです。

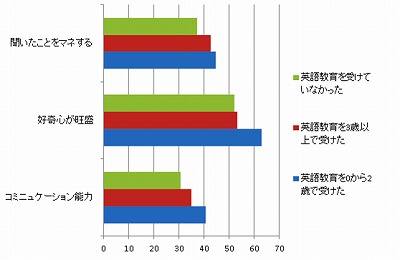

同じくベネッセの調査ですが、早期の英語教育を行ったこどもたちが、小学生になった時にどのような能力が身についているかの調査です。

英語教育を受けていなかったグループと、0歳から2歳で受けたグループと3歳以上で受けたグループで比較しています。

「聞いたことをマネする」「好奇心が旺盛」「コミュニケーション能力」の三つの能力どれをとっても、幼児期に英語教育を受けたグループの子が高いのです。これは、英語だけでなく、日本語の反復力も高いという研究もあります。

この中で親として最も期待したいのは「コミュニケーション能力」だと思います。コミュニケーション能力が高い子は、自分で生きていく道を自然にみいだし育っていくからです。

そこで、より早く英語環境に接する親子留学なのです

デイキャンプや短期留学のような子供の海外経験は、コミュニケーション力をつけるという点では大きな効果があります。こういった場では誰とでも積極的に話すことが求められるからです。それだけでなく、異文化にふれあい、幅広い経験ができ多様性を身に着けるという点でもオススメです。

やっぱり日本と全く違う海外の環境の中に入ることが一番いい

どうしたら、子供たちが楽しく英語コミュニケーションに接することができるか考えたことがありますか。実は今もっとも熱いのは「親子留学」なのです。

ネィテブの発音に一日中接するには英語環境の中で学ぶことが一番良いことは誰でもわかるでしょう。

しかし、子供だけ海外に出すことは、よほどの覚悟がいるでしょう。親子留学をすれば、子供は親がそばにいることで絶対の安心感を持ち、伸び伸びと英語に接することができます。それだけでなく親も、別のクラスで英語を学ぶことができます。その経験は親子の絆も深めることになります。

一家で留学というのもよい考えです。こどもはインタナショナルスクールやナーサリーで、父親は英語キャリアアップ、母親はリフレッシュという方もいます。そして土日は、家族でリゾートで楽しむのです。

海外の経験は子供には大きなインパクトで、帰国後も日本で異文化への親近感がまし、英語学習へのモチベーションが高まり、楽しく外国語授業に参加するようになります。

しかし、この2年間コロナ禍中で、やっと緊急事態宣言措置が明けたばかりで簡単には海外に行けない状態です。おそらく来年には、海外にも自由に行けるようになってくると思います。

まずは、オンライン英語学習や海外親子留学準備のために情報収集や、ルシェットで相談を始める時期でしょう。

最短1日からOK!親子で楽しむ国内留学&国内英語ホームステイ

ちょっとグローバル志向なママ&キッズのための情報サイトは生の情報が盛りだくさんです

東京都福生市、米軍基地周辺でアメリカ人専用エリアでのホームステイなんてコースも紹介されています。それこそ、都内で海外生活を味わえる親子留学がコロナ禍中でもできます。

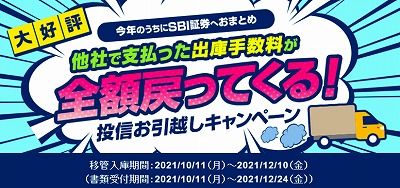

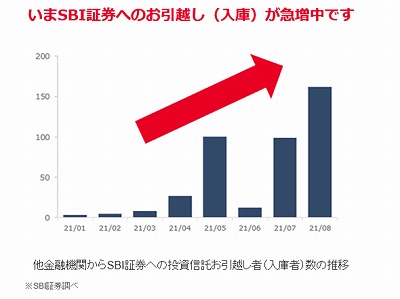

グローバルにエコナセイカツのため、SBI証券の「投信お得なお引越しキャンペーン」を期間中に逃さず活用するのがお得

いまなら、SBI証券に投信をお引越しで、出庫手数料が全額戻ります

お得なキャンペーンですが期限があります。移管入庫期間は2021年12月10日まで、書類受け付けは2021年12月24日までです。出庫手数料が全額戻ってくるのはとてもお得、ぜひこの期間にSBI証券にまとめるのもいいですね。

SBI証券のメリットはなんだろう?ポイント付与率比較

SBI証券のメリットはポイントのたまりやすさがNo1なのです 2021年9月21日現在でポイント付与率(年率)を他の証券と比較すると納得します 皆さんもよく知っている、手数料の安い投信(低コスト投信の代表) 「eMAXIS Slim 米国株式(S&P500)」の保有残高に対するポイント付与率(年率)の比較です。

SBI証券 0.0374%

楽天証券 0.036%

auカブコム証券 0.005%

マネックス証券 0.03%

例えばSBI証券では0.0374%なので「eMAXIS Slim 米国株式(S&P500)」を1000万円分以1年間保有していると、3740ポイントもらえます。

長期保有で投信を置いておけば、投信も福利で増えるだけでなく、ポイントも増えていきます。

計算方法は 「(月間平均保有金額×付与率)÷365日×ポイント付与対象月の実日数」の各ファンド合計

※端数は切り捨て

「月間平均保有金額の算出方法」

日別保有金額1ヵ月分の累計÷計算月の実日数

「日別保有金額の算出方法」

計算日の保有口数×計算日の1口あたり基準価額 しかも、このポイントはそのまま、国内株式の購入、投資信託の購入、金銀プラチナの購入、Tポイントやpontaポイント(2021年11月スタート)に交換できます。(1ポイント=1円分で換算されます。)

投信は長期保有が多いので、ただ置いておくだけでポイントが付いてくるのはタナボタ

投信のように、長期で運用する目的で購入しているものなので、持ち続けているだけでポイントが毎月付与され、Tポイントで使えるというのはとてもありがたいシステムではありませんか。しかも、ほかの証券会社より高いポイント付与率なので、とてもお得です。移管にかかる手数料が全額戻ってくる、キャンぺーンの間にぜひとも移管するのがよいですよね。

もちろん国内株式手数料マイレージもあります

SBI証券では投信だけではなく、国内株式の購入でたまる、国内株式手数料マイレージもあります。現物取引、現物PTS取引手数料の月間の合計手数料の1.1%相当のポイントがたまるのです。 例えば 月間の合計手数料が15100円(税込み16610円)の場合 15100円×1.1%=166.1ポイント(うれしいことに、端数切り上げで167ポイントになります。) ※対象者はインターネットコースの場合です。

他社で支払った出庫手数料が全額戻ってくる!投信お引越しキャンペーン

キャンペーン期間中に、投資信託を他社(証券会社、銀行など)から入庫した方を対象に、移管元金融機関で支払った出庫手数料を全額負担してくれます。この機会に、投資信託をSBI証券にまとめるのもよいでしょう。

2021/12/10(金)までがキャンペーン期間です。急ぎましょう

キャンペーン期間内にSBI証券に投資信託の移管入庫を完了し、書類受付期間内に申込書等が到着した場合、移管元金融機関で支払った出庫手数料を全額負担してくれるのです。

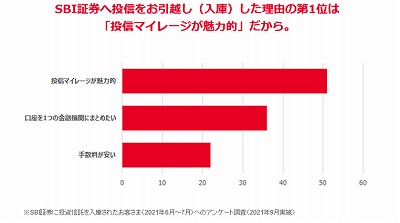

ただし、インターネットコースのみです。ダイレクト、IFA、対面コースの場合は対象外です。このキャンペーンのため、棒グラフからも明らかなように、SBI証券へのお引越しが急増しています。 まずはネット証券No1のSBI証券に口座開設を申し込みましょう。SBI証券のバナーをクリックしてください。

Tポイントが1.5倍使える活用法があります

私は、低コスト投信をSBI証券で運用していますが、このポイントをTポイントに変換し、毎月20日にウエルシアのTポイントサービスを活用しています。これは本当にお得です。毎月20日は200ポイント以上の利用で、1.5倍分の買い物ができるのです。

ひふみシリーズ年末駆け込みキャンペーン

それだけではありません。SBI証券ではいま「ひふみシリーズ年末駆け込みキャンペーン」もやっています これも2021/12/22日までですが。「信頼と安心」のひふみシリーズを購入すると最大10万円当たるキャンペーンです。

ご存じ、カリスマ代表取締役 会長兼社長 最高投資責任者 藤野 英人氏率いる投信会社レオスキャピタルのシリーズ「ひふみプラス」「ひふみワールド+ 」「まるごとひふみ15」「まるごとひふみ50」「まるごとひふみ100」どれでも構いません。

給料上がらない日本では固定費を下げたい、菅さんのおかげで格安SIM、20ギガは安くなったけれどみんなが使っている3ギガはまだ

まだ格安SIMの料金本当の低廉化は終わっていない

MNO,キャリア各社の20Gの料金は国際比較でも安くなりましたが、多くの人たちが使う3Gレベルの料金プランは、やっと10月に出そろいました。どこの業者も税込みでほぼ1000円イカです。20G、2980円と3G、990円を比べると、ギガあたり149円/Gと330円/Gのおよそ倍の差がまだあります。

とりあえず接続料低減化の問題が当面一段落しました。しかし比較してみるとギガあたりではまだ高いのです。MVNO、格安SIM業界においては接続料のさらなる低廉化こそがネックになるのです。

接続料は電気通信事業法第34条でNTTドコモ、KDDI、ソフトバンク等、法令上は「第二種指定電気通信設備を設置する電気通信事業者」は接続約款を定め総務大臣に届け出なくてはいけないとなっています。

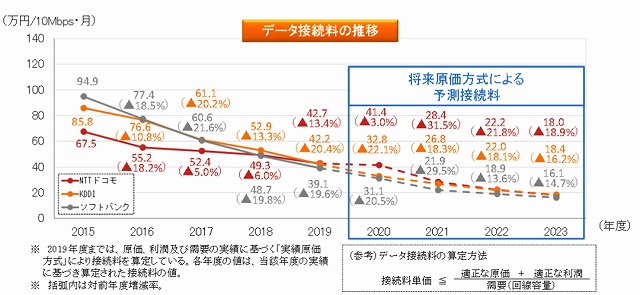

キャリアが受け取る接続料は、「適正な原価」に「適正な利潤」を加えた金額として、総務省令で定める金額を超えてはいけないとなっており、総務省において、検討されています。 これを受けて、2020年の接続料が各キャリアから提示され、それにより回線を持っていない「格安SIM」のMVNOが各社の通信料金を決めるのです。

2020年度から3年間で5割減を目指す方向だというが?

接続料金については総務省が2020年10月に公表した「モバイル市場の公正な競争環境の整備に向けたアクション・プラン」で、MVNO向けのデータ接続料について「今年度(2020年度)から3年間で昨年度(2019年度)比5割減を目指す」と掲げたのです。

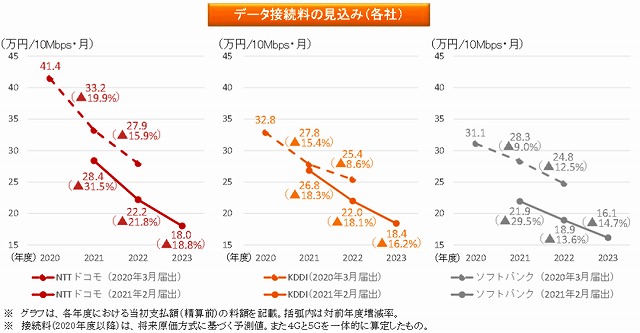

このグラフはキャリア各社の予測接続料です。青い囲み部分をそれぞれのキャリアごとに別にしたものが下のグラフになります。

これによると現在2021年ですが2023年にはソフトバンクは10Mbps/月あたり16.1万円、ドコモとauは18.4万円ほどになると予測されています。

今年度はドコモ28.4万円、au26.8万円、ソフトバンクは21.9万円なので確かに4割以上安くなる予測です。

26万というと高い気がしますが、10Mbps帯域の月の値段ですから。私たちが3Gの契約をすると3000M/月なので、30日で割ると1日あたりは30Mですが、10Mbpsは秒あたりですから、すべてのユーザーがいつも使っているわけではないので、10Mbpsで複数の人が使えるようになるため、MVNOは利益を出すことができるのです。MVNOは会員の数と、キャリアから借りる帯域を調整しているわけです。

格安SIM会社の品質に注意して選ぼう

借りる帯域が少ないと、同じ時間帯に使う人が集中すると通信スピードが遅くなるわけです。お昼休みに、通信スピードが遅くなるのはそのためです。たくさんの帯域を借りて、多くの人が集中してもスピードが落ちない業者は品質が良いことになります。

データ通信は、MNOのネットワークにMVNOの設備を経由させて、インターネットにつなぐ形になっているので、このとき、MNOとMVNOをつなぐ接続点をどれだけの容量にするかによって、通信速度が変わってきます。

品質に力を入れる事業者では収入の7割程度を占めるケースもあるとされています。

接続料の低廉化で負担が減れば、値下げや販促強化、帯域幅増強などに回せることになるのです。 品質に関してはもう一つ問題があります。キャリアとの接続の方法です。

単純再販型MVNOはキャリアのSIMを再販するだけで、キャリアがSIMを発行し、業者はそれを再販するだけです。

レイヤーは物理層を1として、その外側の層がレーヤー2、もう一つ外側がレイヤー3です。

コアに近いレイヤー2では中継なしにデータのやり取りができるMNOにもっとも近い層です。 そのため、レイヤー2接続においては、携帯電話網の一部をコントロールできたり海外との運用、eSIMの独自発行 ホストMNO以外の他事業者間接続ができるため海外とのローミングサービスなど柔軟性の高いサービスの提供もできることになります。

単純再販型MVNOは設備に関わる独自のサービスを一切打ち出すことが出来ず、提携する大手キャリアの提供する通信サービスをそのまま自社の顧客に提供すると言う形になります。

選ぶ場合は、価格だけでなく、まず「通信スピード」そのほか「国際ローミング、国際SMSなどの海外サービス」「固定グローバルIPアドレス」「eSIM」などのサービスを比較することです。

全体の7割を占める3Gプランの格安SIMユーザーとしては、もう一段の低廉化を願う

20Gのスマホ電波利用料金は確かに安くなったことは評価しますが、ここまで述べたように、まだ、スマホの電波使用料金が格安SIMにまで完全に及ぶ前であり、政府の姿勢が菅政権と変わり、ここで止まることなく進めていくことを監視していかなければなりません。

およそ7割のユーザーが使っているのは3Gレベルで、そこにメスが入らなければ、この改革は成功したとはいえません。

Y.Uモバイルに現在のキャリアやほかの格安SIMからかえるときは、3000円の事務手数料がかかりますが、それも安くできます。それはエントリーパッケージを購入してから申し込むことです。これでエントリーパッケージ代だけで事務手数料はゼロ円になります。

リンク

グローバルにエコナセイカツのため安全・安心な投資運用による不労所得で「FIRE」して自由な生活のすすめ

「FIRE」早期リタイアしたいんだけど

「FIRE」とはFinancial Independence, Retire Early(経済的自立と早期リタイア)の頭文字で作られた言葉です不労所得で楽しく暮らしたいと思いませんか?

世界のリゾートにいって、いつも感じるのは、長いバカンスをゆっくり楽しんでいる欧米人とプールサイドで話していて、いつもうらやましく感じています。プールサイドでゆったり過ごしているのは、欧米人ばかり、日本人は期間が短いため、毎日朝からツアーに参加して、ホテルのプールサイドにはいません。

なんで日本人は短い期間でしか休暇を楽しめないのでしょうか? 日本は先進国で技術も産業も世界のトップクラスのはずなのに、長いバカンスをとる欧米の人たちとは暮らしや心のゆとりが違う気がします。日本人はバブルのあと、20年以上もなべ底低迷が続き、多くの人がまた同じことが起こるのではないかと将来への不安が消えず、安心して人生を楽しむ気持ちにならないのでしょう。

日本人にもコロナで生活のありかたを考え直すムーブメントが

しかし、コロナで生活のあり方を考えなおし、やっと日本人にも多様な生き方を認める人が増えてきています。旅行の楽しみ方も高級リゾートや有名観光地一辺倒ではなく、質素でも自分の好みの場所でゆったり楽しむムーブメントが来ているという感じがします。

例えば「キャンプ」や「グランピング」や「山をかう」、「島をかう」、「移住」など今までになかったムーブメントが動き始めていると思います、本来の退職年齢が近づく50代や60代ではもちろんですが、今は30代や40代にもそのムーブメントが来ています。

FIREには、そこそこの資産形成と年間4%の利回りを得ることが必要と言われています。「年間4%以上の利回りは可能なのか?」元手になる投資資金をどう貯めるか。

昭和バブルの時のトリプルメリットの中身がアベノミクスで変わってしまった

日本の昭和バブルの時代は日経平均は38915円を超えました。その時は、トリプルメリットといわれたものは、バブルの時代は「円高、高金利、原油安」、現在は「円安・低金利・原油安」がトリプルメリットなのです。円高と円安が反対 高金利と低金利が反対です。

ここに今と昭和バブル時の大きな違いがあるのです。昭和バブルの時は高金利だったんです。ローンを借りれば高い金利を払わなくてはなりませんでしたが、今ほどマンションの値段は高くはありませんでした。ですからローンを払っても、普通のマンションを買っていれば、その他の預金があれば利息も付くのでローン地獄などありませんでした。

給与も毎年上がっていくので、仕事さえ続けていれば不安はありませんでした。一億総中流のあの時が人生楽しんでいたような気がします。 ところが、アベノミクスにより経済政策が変わってしまいました。企業がお金を借りやすくするために金融緩和を続け超低金利、輸出企業が利益を上げやすいように円安政策をとったのです。結果、格差が広がり、スーパーリッチな人たちがでた一方で、普通の中流生活を送っていた人たちの生活レベルが総じて下がってしまったのです。日本人の給与はあの時から変わっていないのです。

今は給料は上がらず、正規雇用が一般的でなくなり不正規雇用ばかり、中流だった人々のなかで階級没落がおこり、心は荒れて将来への希望がなくなり、妬みや、いじめの心が普遍化していったと思います。この状況をゲームチェンジするにはどうしたらいいのでしょう。

FIREは年間支出の25倍の資産と年間4%以上の運用ができれば可能

FIREには年間支出の25倍の資産が必要なのです。総務庁のいう、2人以上の勤労所帯の消費支出を参考にすると、およそ月額25万の消費支出では25×12×25=7500万円です。この7500万円を4%以上で運用できれば、目減りしないことになります。 バブルの時代は定期預金に預けておけばノーリスクで6.08%なんていう時代(1990年ごろ)もありました。銀行に預けておけば自然に利息が付いていたのですが、今は違います。超低金利の時代です。積極的な運用をしなければ4%の利回りは無理です。

4%ルール、生活費を投資元本の4%以内に抑えれば資産は目減りしない

つまり、年利4%以上での運用ができればよいわけです。欧米人はそれを目指しています。 アメリカダウ株平均を見ると、リーマンショック後も日本のようにバブル後の失われた20年がないため、何が起こってもリカバリーし右肩あがりに増えています。日本人は失われた20年があったため騰がると売らないと危ないという悪夢が染みついているのでしょう。ヘッジファンドに売られるとすぐに腰砕けせっかく騰がった株も下がってしまうのです。

自分でもできるFIREを考えてみよう

7500万円はとても無理ならば、FIREにも種類があります。どのタイプが自分にできるか考えましょう

- Fat(ファット)FIRE:(6000万から1.2億円以上)贅沢もできる状態でのFIRE

- Lean(リーン)FIRE:(3000万程度)倹約しながら最低限の生活費を資産運用して生活するFIRE

- Barista (バリスタ)FIRE:(3000万から6000万)フルタイムではなく頻度を減らして働きながら生活費を賄うFIRE

- Coast(コースト) FIRE:(2000万程度)資産はあるがあえてフルタイムで働くFIRE

固定費を見直しスリムにしたうえでFIRE後に必要な年間生活費を計算してみましょう FIREするためにはまずは固定費をスリムにするのがいいでしょう。衣食住はもちろんまず見直す必要がありますが、結構大きいのが保険料、携帯代、光熱費です。保険はライフステージが変わることで見直すことでセーブできることがあります。携帯はまさに格安SIMに替えることでかなりセーブできます。○○年縛りがなくなったまさに今が変え時です。光熱費もスマートメーターに変わり新電力が多く設立された今が見直す時です。

投資商品の何がよいか考え、安全・安心な運用をしよう

銀行預金では4%は到底無理

銀行に預けてもその金利は低金利の今は全く意味がありません0.001~0.20%ぐらいで目も当てられません。定期預金でさえも0.35%ぐらいです。メリットは元金保証ということだけです。リスクはあるけれどリターンが大きいものを選ぶしかありません

高利回り外国債券を運用

ブラジル、インド、インドネシアなど新興国の債券を買えば5%以上はあります。債券ならば償還まで持てば、元本はそのまま戻ってきます。しかし新興国は政治が不安定なためさまざまなリスクが存在しますし、外債の場合は為替の問題が起こります。今より円安になれば元本以上になりますが、円高になればそれだけ減ることになります。今は、大きく円安に傾いていて償還となる2年、3年後は円安のままとは限りません。

株の配当収入

株の配当収入 日本株の場合は株価が低迷していて、配当利回りが高くなっている銘柄も減配や無配に転落の心配もあります。また株の配当利回りはその時の株価によるので安定はしません。配当が高いと思って購入したら株価が上がって、配当利回りは下がってしまいます。4%以上の配当が長く続く株はなかなかありません。株は結局、安い時に買って、高くなったら売るキャピタルゲインをとったほうがよいのです。リスクを考え分散投資を考えると個別株より日経225やTOPIXなどのINDEX-ETFがいいでしょう。リスクは緩和されます。

株に比べれば安定しているのが投資信託です。投資信託は「分配あり」と「分配なし」がありますが分配ありは分配金で利回りが予想がつきますが、タコ足配当を続ける投信もあるので、本体を削って分配金を出している限りは増えていかないことも起こるので、しっかり選択しなくてはいけません。 分配なしの場合は過去のチャートを見て継続して上昇していくかを予想することになるので、これも、予想利回りがわかりづらい仕組みです。そのため投信で注意しなくてはいけないのは、手数料です。これが大きいとなかなか利益が出てこないのでよく調べてください。一般的には1%以下の低ければ低いほどよいので低いものを選びましょう。

AI投資ではwealthnaviなどのロボアドバイザー

国際分散投資をAIがやってくれるので、預けたら手間いらずで、とても便利でよいと思います。ただし、最近は、欧米が上がった時に日本も上がるのではなく、何故か日本だけが下がっていることもあり、買うタイミングを選ぶのが大事です。コロナが広がったあとの世界同時株安の2020年3月に買っておけば間違いなく良かったです。日本株、欧米株、金、債券、通貨など考えられるあらゆる投資先に分散しているので、世界同時株安で大きく下がった時に買うのが間違いないです。

家賃収入のためマンションやアパート、不動産投資

最初の資金は大きくなってしまうが不動産を購入し大家になると家賃収入は入居者がうまれば、間違いなく同じ家賃を受け取ることができ、安定収入となります。不動産を持ち家賃収入を受ける6%台の利回りのものがありますが、メンテナンス費用、入居率、クレーム、固定資産税などの問題がのこります。また途中で緊急でお金が必要になった時にすぐに換金ができないので流動性も問題ありです。短期で換金の予定があればやめたほうがいいでしょう。ただし、不動産は財産になるので、物件にもよるが駅ちか物件であれば大きな経済リスクが起こっても、株などに比べ資産の目減りは少ないです。

Jリート投資

そこで、不動産を買うほどの資金がない場合、少額から投資できるのがJ-REIT ETFに投資するのがいいでしょう、個別REIT銘柄投資に対して分散投資効果が高いだけでなく、ビル、住宅、商業などあらゆるカテゴリーに分散されて投資が行われているので、安定性は高いのです。現在16銘柄、配当は年4回がほとんどで、6回と2回のものもあります。年6回だと隔月で配当をもらえます。これはうれしいです。年4回でも、通常の株の2回に比べると配当が3か月ごとにもらえるので、配当金を使いやすいと思います。リートはアメリカのダウ平均のようにいままで、右肩上がりの上昇をしてきています。純資産残高も上昇してきていて手数料も低いので、良い運用先だと思います。ただし、現在の利回り平均では3.5%ぐらいでやや低いかもしれません。 いかがでしょうか、FIREできそうですか? 明るい未来を目指して考えてみませんか

![]()

グローバルでエコナ生活のため、SKEW(ブラックスワン)指数が異常値をつけたあとの株価の動きはどうなるのか?

ついにSKEW(ブラックスワン)指数が急落

10月16日のSKEW(ブラックスワン)指数が青、でVIX(恐怖指数)が空色、ダウIndexがローソク足です。2017年からの変化をみてみました。これで、SKEWが急落した後に何が起こるかを考えてみました。  SKEWは100が基準でおおむね140を超えると異常領域なので、ダウのチャートを一目見てわかるのですが、7月のアメリカ株の上昇はありえない上昇が続いていたと考えられます。そのためSKEW指数は7月には最大で170を越した、異常な長期にわたる上昇の終焉を誰もがはらはらしながら見ていたのではないでしょうか。

SKEWは100が基準でおおむね140を超えると異常領域なので、ダウのチャートを一目見てわかるのですが、7月のアメリカ株の上昇はありえない上昇が続いていたと考えられます。そのためSKEW指数は7月には最大で170を越した、異常な長期にわたる上昇の終焉を誰もがはらはらしながら見ていたのではないでしょうか。

2017年から2021年10月現在までのSKEWの急落の時のチャート

チャートで過去の例をみても2017年の「長期金利上昇」の前も「チャイナショック」の前も「コロナが世界に蔓延」する前もダウの上昇はありましたが、コロナがアメリカで治まったあとの1年間は比べ物にならないほどの上昇でした。

ダウの上昇につれ、上昇したSKEWは上昇しすぎた相場にOTMで(アウトオブザマネーという現在のindexとは大きくかけ離れた価格)保険をかけてリスクヘッジをかけたい人が増えて、オプションのプット(売る権利)とコール(買う権利)に歪が生じ、結果どこかで急落します。

引き金となる事象が起こると、相場は崩れ、それと同時にVIX指数が上昇するのです。VIXは恐怖によるボラティリティーですから、恐怖におののき人が慌てふためいて変動が大きくなり急上昇することになります。

新型コロナの時がそうでした。新型コロナが世界に蔓延するなど、誰も考えていなかった事象が起こり、想定外で大きくVIXが動いたのです。テールリスクとはまさに、だれも予測できない想定外のことが起こった時に起こるリスクです。

SKEWは急落したが、いまだVIXの急騰は起こっていない?

今はどうでしょうか、SKEWは、テーパリングの決定、インフレ、恒大問題で異常な上昇から急落しましたが、何故かVIXは大きく反応していないのです。

これはなぜでしょうか。 理由はわかりませんが、未曽有の新型コロナショックで世界で何百万人もの人が死に、その災害をワクチンで乗り越えてきた人類は、それ以上のリスクが起これば反応するのでしょうが、新型コロナではすでに恐怖を感じなくなっているような感じです。

VIXは騰がっても20前後の中途半端な動きで、下落を繰り返しています。だからといって、過去の平穏時の14程度の底にはいたらないのです。

これは投資家は次の大きな危機に身構えていて、深入りをしないのではないかと感じています。確かに、多くの人が危機がすぐ来ると思っていれば、多少のことでは恐怖を感じなくなっているような気もします。

安全・安心な投資には予兆に気を配ることです

私は、安全・安心の投資のため、「SKEW」、「VIX」、「Hindenburg Omenヒンデンブルグオーメン」、に注意を払っています。

ヒンデンブルグオーメンは2021/8/18日点灯のあとに再び9月29日点灯10月8日消灯ですが、これは的中しました。1か月有効ということですが、日本は「岸田ショック」で早々反応して下落してしまいました。

8日連続下落という今までにない連続下落で、見事に、自民の総裁選の上昇が100パーセント剥がれ落ちました。海外は日本に変革が起こると買ってきましたが、結果がでたら変革などなかったので下げたのです。

相場とはこんなものなのでしょう。期待だけで上げて、現実を見て下げるまさにそのものでした。化けの皮がはがれると終わりなのです。

ということは今度は衆院選です。これで、各党に対する期待で、「選挙期間中の上昇」はジンクス通りあるのではないでしょうか。しかし、そのあとは、いわれる通り11月のFOMCでのアメリカのテーパリングの開始時期明確化が行われるとすれば、金融政策が変化するわけですから、アメリカの騰勢も止まるのと考えると、この上昇も限定的になりそうです。

安全・安心な投資は「低コスト投信」

そこで、安全・安心な投資のためには低コスト投信がおすすめです。短期になるか長期になるか相場の状況次第なので機敏に対応するためには、コストを素早く回収できる投信が安心です。

低ければ低いほど良いのですが、できれば1%以下のものがよいでしょう。 投信は、国内ものであれば、注文を出せばその日の終値で間違いなく売れます、海外のものだと翌営業なので、その夜海外で何か起こると予測が外れる場合もありますが、逆に良い結果になるときもあります。

いずれにしても単純な指標に紐ついた投信がよいでしょう。間違いなく、その日に売りに出して、利益がでるか出ないか予測ができるからです。

日経平均やTOPIXやダウやSP500、REITなどの各種指標と紐ついたものであれば、騰がるか下がるかほぼ予想がつきます。単純な構成のものを購入しましょう。購入チャンスや売却チャンスを逃すことがありません。コストが低ければ、低いほど短期でも利益を出しやすいことになります。

「分配金あり」と「分配金なし」内容で判断すべき

「分配金あり」と「分配金なし」の選択ですが、分配金ありは自分自身を削っていく特別分配金のタコ足分配だからダメということをいう人がいますが、それは、ダメ投信会社が運用の失敗を特別分配だけで出しているためで、選択の時にダメ投信会社を省いていないからです。手数料の高さでまずほとんどが見抜くことができます。

また、純資産残高が大きく減ってくるのは、お客がダメ投信に気づき逃げている証拠です。分配アリがすべてダメということではありません。どちらもメリット、デメリットがあります。

私は、両方とも使い分けています。例えば、日本の場合6月から9月の間は株は下がるか動かないことが多いので、その間は、分配金ありの投信を購入したりします。まあ、休むも相場ですから、待てるならあえて買わずに休んでいるのが一番です。

「分配金あり」の投信を選ぶポイント

まず、低コストの投信を抽出し次に分配金を6か月以内で減額するようなファンドはダメ投信、よほど先行きが読めない会社と考えたほうがいいです。購入前に、分配金の動きを必ず確認してください。下げる場合、普通1年ぐらいのスパンで下げるのが普通ですから、それ以下のタイミングで下げてる投信はやめたほうがいいです。1年先の決算も読めないダメトレーダーが運用していると考えましょう。

純資産は大きいほど良いのですが、おおむね純資産が500億以上のものがいいです。100億より低いものは人気がないだけでなく、少しの売却が出ただけで値が動いてしまうのでやめたほうがいいでしょう。安定性に欠けます。

また、分配金込みの基準額が全期間で10000円以上のものを選ぶことです。分配していけば必ず基準価格は下がるのですが、分配金と合わせた基準価格が10000円以上であれば、売り出しの10000より高くなっているわけですから、良い投信といえるわけです。 これらの条件で検索してみるとリート投信に良いものがあります。

リートは家賃収入が安定しているため、日経平均などのインデックスより、下値抵抗性が高いので、荒れ気味の相場には下げに強いようです。 リートの場合は「東証REIT指数」を参考にすれば、買い時、売り時が間違いなくわかります。東証REIT指数が大きく下げたときに後場のギリギリ最後に購入すれば失敗はありません。逆に売却は大きく「東証REIT指数」があげたときに、そのあげたパーセントを計算して、投信の現値にかけて、売却額で利益が出るかを判断すればよいのです。

ただし、配当が毎月出る投信は、配当が出れば基準値が配当分下がるので、配当をもらうか、配当期日後の直近で下げたところで安く買うかは個々の判断です。(ご自分で確認してください)

大和J-REITオープン(毎月分配型)

One-MHAM J-REITインデックスファンド(毎月決算型)

ONE-新光J-REITオープン

長期の場合信頼できる投信会社を選ぶ

いずれにしても、信頼できる投信会社を選択することです。長期でずっと預けておくならだれでも納得の「ひふみ投信」のレオス・キャピタルワークスとか国内最大級で低コストで昨年度多くのファンド優秀賞を受けたなアセットマネジメントOneの「たわら投信」もいいでしょう。

「ひふみ投信」は評判のカリスマファンドマネージャーの藤野さんが社長の会社で理想の投信を目指しています。「国民的な投資信託とは、長期的に運用され、多くの人が、それを保有することによって、豊かな生活を送ることができる投資信託だと思います。そんな理想の投信をつくるためには、まずは良い運用会社が必要です。」と言っています。多様な価値観と変化への対応で着実な運用を進めています。現在はコロナで一息ついていますが2008年の設立以来基準価格が6倍になっています。長く持っていた人はほとんどが利益をだしています。

■

やっと日本のスマホ料金も世界と比較できるようになった

菅首相の要求により日本のスマホデータ利用料金もやっと先進国の中で低い料金として数えられるようになりました。キャリアは「20G」というプランでほぼ横並びでの値下げ案を出してきました。

菅首相の要求により日本のスマホデータ利用料金もやっと先進国の中で低い料金として数えられるようになりました。キャリアは「20G」というプランでほぼ横並びでの値下げ案を出してきました。

たしかに、容量は多ければ多いにこしたことはありませんが、実際のデータ使用量ではほとんどのユーザーが3G以下なのに、なんで20Gなのか疑問ではありました。20Gは魅力ですがユーザーとしてみれば、無駄な使い方はせず、月々の支払は少しでも安くリーズナブルに抑えたいのがホンネです。

楽天は今後のエリア拡大に期待

その中でも新規参入の楽天は、段階的に料金が決まるプランをだしてきました。20Gから1Gまで段階的に料金をスライドさせる体系です。これだと、1G以下の時はゼロ円なので、リーズナブルではありますが、リモートの時代になり、zoomとか数時間使うとさすがに1Gとかはすぐ使いきってしまうので、スマホを日常的に使う人には、月1G以下ゼロ円はほとんどありえないと思っているのではないでしょうか。

一方で人気になった楽天のプランは20G超過後はどれだけ使っても無制限となるのは魅力的です。楽天の問題は、いままでMVNOでしたから自社のアンテナ展開が弱く電波の全国展開がまだまだということです。都心でほとんど使う人においての利用は問題ないのですが、地方においては、ドコモのような山間地展開のfomaエリアがなく、人口密集地から外れると心配で使えないところが多いのではこまります。エリアが拡大されるまでは、まだ選べないというのが一般的な考えではないでしょうか。

といっても、Foma、プラチナバンド800Mhz帯も2026年廃止になる予定なので、今後のエリア拡大に期待します。

3Gでは通勤途中の動画は我慢が必要、動画はどのくらい消費?

もちろん、20G契約であれば、ユーチューブは画質によりますが中ぐらいの画質SD(スタンダード)で1時間で1Gぐらい消費すると考えたほうがいいです。HD(ハイビジョン)、フルHD(フルハイビジョン)、4K.8Kなどはもってのほかです。

これはネットTVなど見るときも同じです。つまり20G/月でも毎日1時間映像視聴を続けると1か月は持たないことがわかります。

一方、zoomやteamsでテレビ会議をすると1時間で700Mぐらい減ります。 このように大手キャリアは20Gクラスは2980円(税抜き)で落ち着いたのですが、ご存じのように7割の人のデータ利用は3G以下です。メール送受信とLINE通話,Web閲覧だったら十分間に合います。ただしYouTube、TikTokなど動画視聴をやると注意が必要です。

3Gの場合は動画は月で3時間程度の視聴にとどめないとだめでしょう。 動画の消費ギガはおよそ1時間700MGで計算しておいたほうが安全です。毎日動画を見る人は3Gでは間違いなく足りません。すぐに速度制限になります。ただし、自宅に光回線とかがある場合は、Wi-Fiを使うことで、動画は自宅Wi-Fiで視聴なら全く問題はありません。ユーチューブなどの動画の通勤途中での視聴はやめておいたほうがいいでしょう。通勤途中は、ブラウジングやニュースチェック、メールチェックなどにしておくべきです。

3Gイカでは、接続料値下げの問題が解決していない時から、3G 900円(税込み990円)を出してきたOCNモバイルONEが最も中心です。

キャリアの接続料の問題も「3年で半減」に決着で10月1日から格安SIMも値下げ

1000円以下の3Gと、2980円の20Gでは確かに20Gのほうがお得なのです。G(ギガ)あたりで比較すると3Gでは333円20Gでは149円で、20Gのほうが明らかにお得ではあります。

どうしてこんなに違うのかと思いますが、これは、キャリアの電波を借りている格安SIM会社は、キャリアに接続料を払うからです。

キャリアの値下げが進む一方で、格安SIM業界が昨年12月から要請していた接続料引き下げに対して、総務省がMNO3社に接続料引き下げを要請した結果、大手キャリア3社が、2021年2月末までに総務省に届け出た接続料の平均が、3月8日に開催された有識者会議「競争ルールの検証に関するWG」で公開されました。

公開された資料によると、2021年度の接続料は10Mbpsあたり26万円で、2019年の58.1万円からおよそ半額、2016年の96.6万円からはおよそ4分の1に下がっています。これはこれで終わりではなく、さらに、毎年下げて3年間で半減させるということになりました。この方向性により、やっと格安SIM業界も4月から順次値下げに踏み切れることになりました。現在では、G(ギガ)あたりの価格は2倍以上まだ高いので、今後3年間でもっと安くなれば、キャリアから、格安SIMへの動きは加速するでしょう。ここが安くなると、SIM搭載の家電などがこれから活用されてすそ野が広がると思います。

3Gでのお得な注目業者はどこだ、お店で購入可も選択肢

いつも格安SIMの中で、最低を狙ってくるLIBMOは20Gで、1810円 (税込み1991円2000円イカ)です。これはすごいですね、20G使えて、大手キャリアより960円安いのです。しかもプラン変更料は無料なので、そこまで必要ないとわかればプランを変えればよいのでとてもいいです。3Gレベルでは5Gで1150円(税込み1265円)これは、3Gでは少したりない少しは映像も見たい人むけです。しかも回線はドコモ回線で安心です

イオンモバイルでは、3G、980円は他と同じですが、プランは1G刻みの料金で考えられるところです。4Gでは1080円という具合です。もちろんプラン変更は無料なので、試しながら自分に一番合ったGでの契約ができます。

また高齢者にやさしい、やさしいスマホがあり、なんといっても利点はお店で、相談、購入が可能なところがよいのです。購入し、開通を待つ間、スーパーで買い物をしながら待てるというところが、ネット取引が苦手な年代層には人気です。

私は、やっぱり20Gは魅力がありますが、まだ5G全盛の時代にはもう少しだし、動画は自宅で見ることで我慢し、ほかの、サブスクにもお金を回すため、少しでも経済的に安くしたいと考えます。3000円イカと1000円イカでは月2000円ほかのサブスクに回せるのは大きいと考えています。

ダークホースはY.Uモバイルではないか?

ダークホースですが、私は、y.uモバイルに期待しています。Y.U-mobile 株式会社はご存じUSEN-NEXT HOLDINGSとヤマダホールディングスが共同出資により設立したMVNO事業の運営を行う会社です。

10月1日から新料金が発表されましたが、シングルプランで5G、1070円(消費税込み)です。3Gでは映像が心配でしたが、5Gあれば少しは通勤途中の映像も可で、税込みで1070円なら、1000円イカとは大きく違わないので、これに大きく魅力を感じます。永久繰り越し100Gまでは使わなかったギガを100Gまでためることができるなら、時々贅沢にユーチューブを見ることもできます。しかもヤマダ電機の店頭で申し込みができるため、高齢者も楽々変更できます。

まさにダークホースといえます。さらに修理費用保険サービスがついているというのも、驚きです年間30000円までの保障がでるようです。対象スマホは中古でも5年間ですから、水没や画面割れなど、だれでも起こりえる事故に対応できます。

この値段で出してきたのは、エンタメのUNEXT同時加盟を狙ってのことではないでしょうか。映像サブスクはこれからの領域なので、10G+U-NEXTで2970円は安いとおもいませんか。格安SIMの10G料金はほぼ、2000円前後なので、U-NEXTが実質1000円イカです。映画、雑誌、マンガ、書籍、音楽まで使えるとすると安いですよね。

この、Y.Uモバイルに現在のキャリアやほかの格安SIMからかえるときは、3000円の事務手数料がかかりますが、それも安くできます。それはエントリーパッケージを購入してから申し込むことです。これでエントリーパッケージ代だけで事務手数料はゼロ円になります。

![]()

![]()